Lộ trình Net-Zero của Việt Nam: Hành trình kiểm soát phát thải và bền vững

23/12/2024

Trong bối cảnh biến đổi khí hậu đang đe dọa toàn cầu, Việt Nam đã cam kết đạt mục tiêu phát thải ròng bằng 0 (Net-Zero) vào năm 2050. Đây không chỉ là lời hứa, mà là chiến lược phát triển bền vững, kết hợp giữa bảo vệ môi trường và thúc đẩy nền kinh tế lâu dài. Bài viết này sẽ giải thích sự khác biệt giữa "Net-Zero" và "Trung hòa Carbon", tầm quan trọng của các cam kết quốc tế và các cột mốc quan trọng trong lộ trình này. Đồng thời, chúng tôi cũng sẽ chia sẻ các trách nhiệm mà doanh nghiệp cần thực hiện theo tiêu chuẩn ISO 14064-1:2018, từ việc xác định phạm vi phát thải đến những biện pháp giảm thiểu hiệu quả. Tham gia vào quá trình này không chỉ giúp doanh nghiệp tuân thủ quy định, mà còn mở ra cơ hội phát triển kinh tế bền vững và nâng cao uy tín.

Net-Zero và Trung hòa Carbon: Sự khác biệt và tầm quan trọng

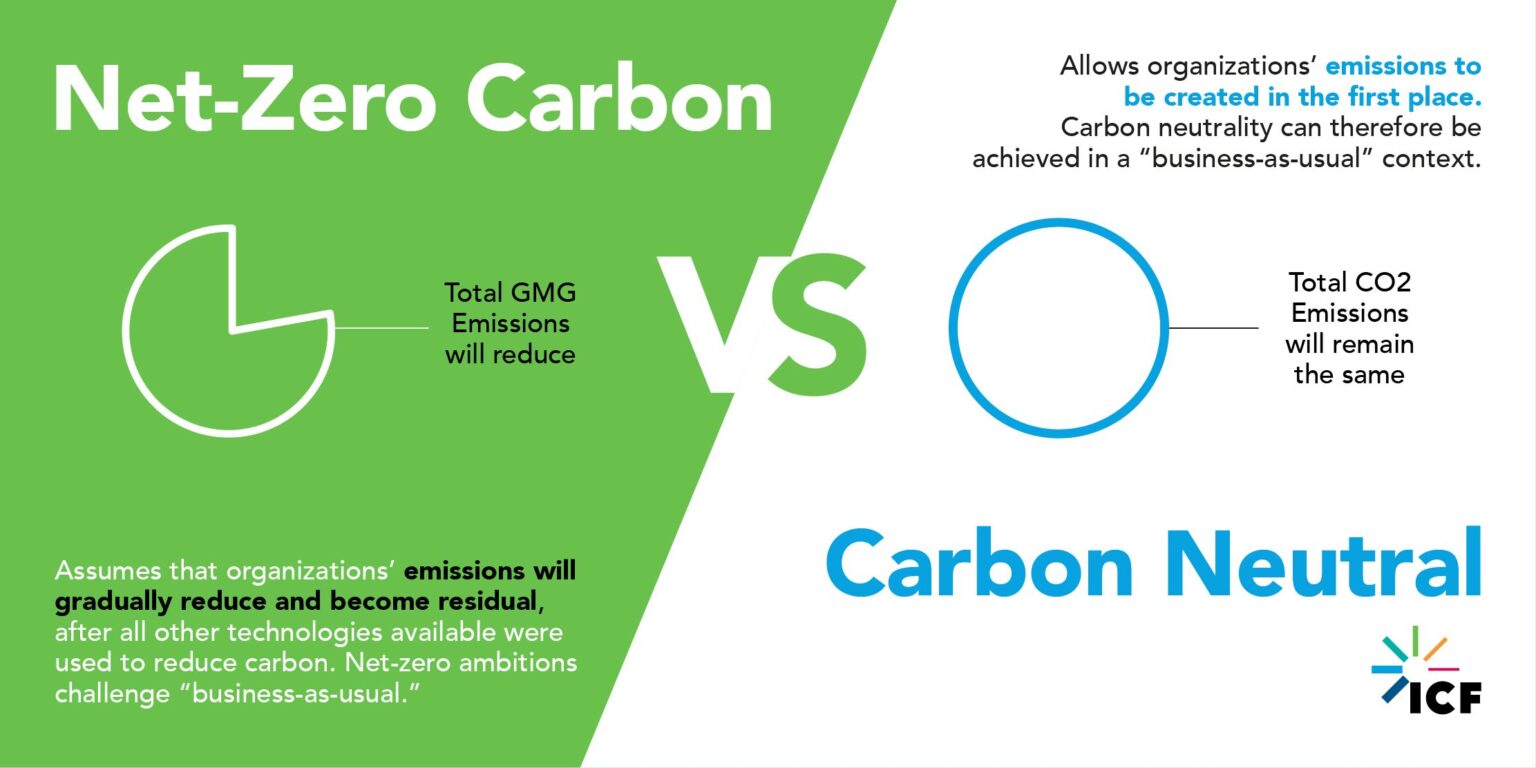

Theo Tổ chức Liên Chính phủ về Biến đổi Khí hậu (IPCC), "Net-Zero" là trạng thái mà lượng khí nhà kính (KNK) phát thải ra môi trường được cân bằng với lượng KNK được loại bỏ. Trong khi đó, "Trung hòa Carbon" tập trung cụ thể vào việc cân bằng lượng CO₂ phát thải (ISO 14068: 2023). Hai khái niệm này là nền tảng của các chiến lược giảm phát thải khí nhà kính trên toàn cầu.

Các cột mốc chính trong lộ trình

Việt Nam đã xây dựng lộ trình rõ ràng với những mốc thời gian cụ thể để thực hiện các cam kết về khí nhà kính:

2022: Công bố danh sách các lĩnh vực bắt buộc thực hiện kiểm kê KNK (Quyết định số 01/2022/QĐ-TTg).

2024-2025: Thực hiện kiểm kê KNK định kỳ hai năm một lần, với báo cáo đầu tiên vào ngày 31/3/2025.

2026: Triển khai các biện pháp giảm nhẹ phát thải và thiết lập hạn ngạch phát thải khí nhà kính.

2027: Báo cáo giảm nhẹ phát thải khí nhà kính (từ 1/1/2027) và công bố sản tín chỉ Carbon, mở đường cho thị trường giao dịch Carbon tại Việt Nam.

2030: Đạt trạng thái "Trung hòa Carbon", giảm phát thải trong toàn bộ các ngành kinh tế trọng điểm.

2050: Hoàn thành mục tiêu Net-Zero, đưa Việt Nam trở thành quốc gia đi đầu trong khu vực về phát triển bền vững.

Khung pháp lý và các văn bản liên quan

Để hỗ trợ doanh nghiệp và các tổ chức thực hiện lộ trình này, Chính phủ Việt Nam đã ban hành hàng loạt quy định và hướng dẫn, bao gồm:

Nghị định 06/2022/NĐ-CP: Quy định về giảm nhẹ phát thải KNK và bảo vệ tầng ozone.

Quyết định 13/2024/QĐ-TTg: Danh mục cơ sở phải kiểm kê KNK và báo cáo giảm nhẹ phát thải KNK.

Quyết định 2626/QĐ-BTNMT: Công bố hệ số phát thải phục vụ kiểm kê KNK.

Thông tư 38/2023/TT-BCT: Hướng dẫn đo đạc, báo cáo và thẩm định giảm nhẹ phát thải KNK trong các lĩnh vực công nghiệp.

Bộ công cụ IPCC 2006 và 2019: Hướng dẫn quốc tế về lượng hóa và tính toán phát thải KNK.

Trách nhiệm của doanh nghiệp theo ISO 14064-1:2018

ISO 14064-1:2018, tiêu chuẩn quốc tế về quản lý phát thải khí nhà kính, đã chỉ rõ các trách nhiệm cụ thể mà doanh nghiệp cần tuân thủ để vừa giảm phát thải vừa đáp ứng các cam kết pháp lý và quốc tế:

1. Xác định biên giới và phạm vi phát thải

Một trong những yêu cầu cơ bản của ISO 14064-1:2018 là doanh nghiệp phải xác định và công nhận các biên giới tổ chức để xác định phạm vi và các nguồn phát thải khí nhà kính. Điều này bao gồm:

Biên giới tổ chức: Xác định các bộ phận, chi nhánh thuộc quyền kiểm soát của doanh nghiệp.

Phạm vi phát thải:

Phạm vi 1: Phát thải trực tiếp từ hoạt động sản xuất (đốt nhiên liệu, vận hành thiết bị).

Phạm vi 2: Phát thải gián tiếp từ tiêu thụ năng lượng như điện, nhiệt.

Phạm vi 3: Phát thải gián tiếp trong chuỗi cung ứng (vận chuyển, xử lý chất thải).

2. Thu thập và Quản lý dữ liệu phát thải

Doanh nghiệp cần thu thập đầy đủ dữ liệu về tiêu thụ năng lượng và các hoạt động có liên quan đến phát thải khí nhà kính. Dữ liệu này bao gồm:

• Lượng năng lượng sử dụng: Dữ liệu về điện năng, khí đốt, nhiên liệu, và các nguồn năng lượng khác cần được thu thập và theo dõi.

• Các hoạt động phát thải: Các hoạt động sản xuất, vận hành, và các quá trình kinh doanh có thể phát thải khí nhà kính cần được ghi nhận.

3. Tính toán và Phân tích phát thải

ISO 14064-1:2018 yêu cầu các doanh nghiệp sử dụng các hệ số phát thải chuẩn để tính toán lượng khí nhà kính phát thải từ các nguồn đã xác định. Các bước cụ thể bao gồm:

• Tính toán phát thải: Sử dụng các hệ số phát thải quốc tế hoặc quốc gia và công thức tính toán để ước tính lượng khí nhà kính phát thải từ các nguồn khác nhau.

• Phân tích kết quả: Sau khi tính toán, doanh nghiệp cần phân tích kết quả để hiểu rõ mức độ phát thải và xác định các khu vực có thể cải thiện.

4. Cải tiến và Giảm phát thải

Doanh nghiệp phải xác định các biện pháp và chiến lược để giảm thiểu phát thải khí nhà kính, bao gồm:

Đầu tư vào năng lượng tái tạo như năng lượng mặt trời, gió.

Cải thiện hiệu quả năng lượng thông qua công nghệ mới.

Tăng cường quản lý chất thải để giảm phát thải gián tiếp.

5. Báo cáo và Công bố

ISO 14064-1:2018 yêu cầu doanh nghiệp phải lập và báo cáo phát thải khí nhà kính một cách minh bạch, chính xác và kịp thời. Điều này có thể bao gồm:

Báo cáo phát thải định kỳ, thường là hàng năm, gửi đến các cơ quan quản lý.

Công khai thông tin phát thải nếu doanh nghiệp tham gia các cam kết quốc tế hoặc thị trường Carbon.

6. Xác minh và Kiểm toán

ISO 14064-1:2018 khuyến khích các tổ chức thực hiện quá trình xác minh và kiểm toán độc lập đối với các báo cáo phát thải khí nhà kính để đảm bảo tính chính xác và độ tin cậy của các dữ liệu báo cáo. Việc này có thể bao gồm:

• Kiểm toán nội bộ: Các doanh nghiệp nên thực hiện kiểm toán nội bộ để đánh giá hiệu quả của các biện pháp giảm thiểu phát thải.

• Kiểm toán độc lập: Trong một số trường hợp, doanh nghiệp có thể phải thuê bên thứ ba thực hiện kiểm toán độc lập để xác nhận báo cáo phát thải.

7. Nâng cao nhận thức

Doanh nghiệp cần tuân thủ các quy định pháp lý về phát thải khí nhà kính và các cam kết quốc tế mà quốc gia của họ đã tham gia, đặc biệt là đối với các hiệp định về biến đổi khí hậu như Hiệp định Paris. Các yêu cầu này có thể liên quan đến việc cắt giảm phát thải khí nhà kính hoặc tham gia vào các hệ thống giao dịch carbon (như thị trường carbon quốc tế hoặc quốc gia).

Mặt khác, doanh nghiệp cần có trách nhiệm tổ chức đào tạo nhân viên về tầm quan trọng của việc quản lý phát thải khí nhà kính, đồng thời nâng cao nhận thức về biến đổi khí hậu trong cộng đồng doanh nghiệp. Điều này sẽ giúp xây dựng văn hóa bảo vệ môi trường trong tổ chức và đảm bảo rằng các biện pháp giảm thiểu phát thải được thực hiện hiệu quả.

Lợi ích từ việc tuân thủ quy định

Việc tuân thủ các quy định về báo cáo khí nhà kính không chỉ giúp doanh nghiệp đáp ứng yêu cầu pháp lý mà còn mở ra nhiều cơ hội kinh tế và xã hội:

Nâng cao uy tín: Minh bạch trong quản lý phát thải tạo niềm tin với khách hàng và đối tác.

Tham gia thị trường Carbon: Doanh nghiệp có thể giao dịch tín chỉ Carbon, tạo nguồn thu mới.

Tăng cường hiệu quả hoạt động: Tối ưu hóa quy trình giúp tiết kiệm chi phí và cải thiện hiệu suất.

Kết luận

Lộ trình Net-Zero không chỉ là một nhiệm vụ mà còn là cơ hội để Việt Nam xây dựng nền kinh tế xanh, bền vững. Doanh nghiệp không chỉ đóng vai trò quan trọng trong việc giảm phát thải mà còn góp phần định hình tương lai, nơi con người và thiên nhiên cùng tồn tại hài hòa.

Hãy để QUATEST 1 đồng hành cùng doanh nghiệp trên hành trình này, vì một Việt Nam xanh và phát triển bền vững.

Liên hệ ngay:

Bài viết liên quan

BẢN CÔNG BỐ NĂNG LỰC KIỂM ĐỊNH, HIỆU CHUẨN, THỬ NGHIỆM PHƯƠNG TIỆN ĐO NHÓM 1, CHUẨN ĐO LƯỜNG KHÔNG DÙNG TRỰC TIẾP ĐỂ KIỂM ĐỊNH PHƯƠNG TIỆN ĐO NHÓM 2thông báo thay đổi nhân sự phụ trách phòng chứng nhận

Phong trào thi đua giai đoạn 2020 – 2025: Nền tảng vững chắc cho chặng đường mới – Dấu ấn của hành trình cống hiến bền bỉ

Thay đổi địa chỉ Trụ sở làm việc của Trung tâm Kỹ thuật Tiêu chuẩn Đo lường Chất lượng 1

Khảo sát ý kiến về việc áp dụng chứng chỉ số của Quatest 1